PREVIOUS

✖

பொருளாதார ஆய்வறிக்கை 2024/2025 - பகுதி 01

February 13 , 2025

69 days

870

0

பொருளாதார ஆய்வறிக்கை 2024/2025 - பகுதி 01

(For English version to this please click here)

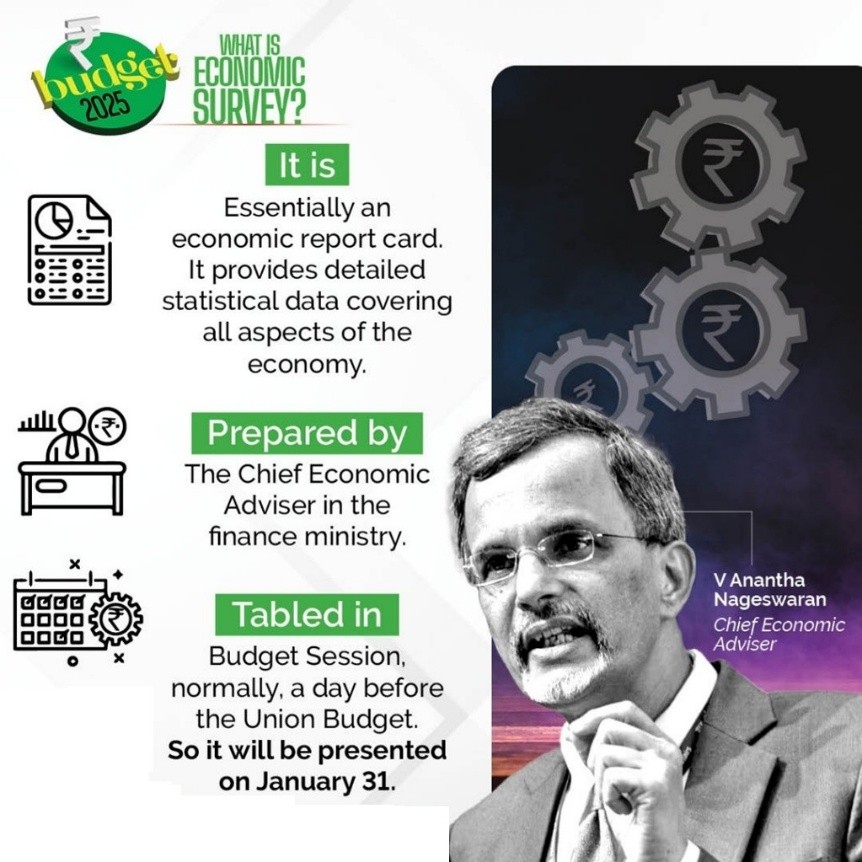

அறிமுகம்

தயாரிப்பு மற்றும் வழங்கல்

· பொருளாதார ஆய்வறிக்கையானது தலைமைப் பொருளாதார ஆலோசகர் (CEA), V ஆனந்த நாகேஸ்வரன் மற்றும் அவரது குழுவினரால் தயாரிக்கப் பட்டுள்ளது.

· இது மக்களவையில் மத்திய நிதி மற்றும் பெருநிறுவன விவகாரங்கள் துறை அமைச்சர் நிர்மலா சீதாராமனால் வெளியிடப் பட்டது.

கவனம் செலுத்தும் பகுதிகள்

· இது இந்தியாவின் பொருளாதாரக் கண்ணோட்டம் மற்றும் வளர்ச்சிக் கணிப்புகளில் கவனம் செலுத்துகிறது.

· இது மேலும் கட்டமைப்புச் சீர்திருத்தங்கள் மற்றும் நடுத்தர கால வளர்ச்சி உத்திகளை எடுத்துக் காட்டுகிறது.

உலகளாவிய மற்றும் உள்நாட்டு சூழல்

· இது உலகளாவியப் பொருளாதார மாற்றங்கள் மற்றும் இந்தியாவில் அவற்றின் சாத்தியமான தாக்கங்கள் பற்றி விவாதிக்கிறது.

· இந்தியாவின் வளர்ச்சி முன்னுரிமைகள் மற்றும் முக்கிய கொள்கை மையப் பகுதிகளை கோடிட்டுக் காட்டுகிறது.

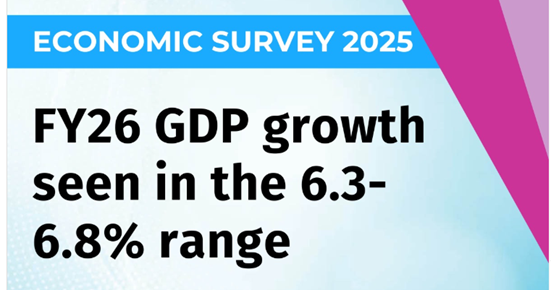

வளர்ச்சி கணிப்புகள்

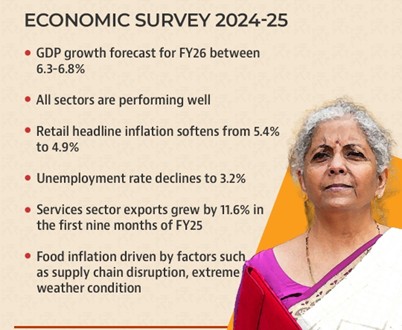

· இந்தியாவின் பொருளாதாரம் 2026 ஆம் நிதியாண்டில் 6.3% முதல் 6.8% வரை வளரும் என்று எதிர்பார்க்கப் படுகிறது.

உண்மையான மொத்த உள்நாட்டு உற்பத்தி (GDP) மற்றும் மொத்த மதிப்பு கூடுதல் (GVA) வளர்ச்சி

· உண்மையான GDP வளர்ச்சி: 2025 ஆம் நிதியாண்டிற்கு 6.4% என மதிப்பிடப் பட்டுள்ளது (முதல் முன்கூட்டிய மதிப்பீடுகள்).

கட்டமைப்புச் சீர்திருத்தங்கள் மற்றும் உலகளாவியப் போட்டித் தன்மை

· அடிமட்ட நிலை கட்டமைப்புச் சீர்திருத்தங்கள்: கட்டுப்பாடு நீக்கம் மற்றும் வளர்ச்சித் திறன் மற்றும் உலகளாவியப் போட்டித் தன்மையை அதிகரிப்பதில் கவனம் செலுத்துகிறது.

· புவி - பொருளாதாரத் துண்டாடுதல்: உலகமயமாக்கல் என்பது புவி - பொருளாதாரத்தைத் துண்டு துண்டாடுதல் மூலம் மாற்றம் செய்யப் பட்டு, பொருளாதார அமைப்புகளை மாற்றத்தில் தள்ளுகிறது.

· வணிகம் செய்வதை எளிதாக்குதல் 2.0 & SME மேம்பாடு: தொழில்முனைவோரை ஊக்குவிப்பது, இந்தியாவின் மிட்டல்ஸ்டாண்டை (MSME துறை) வளர்ப்பது போன்ற சீர்திருத்தங்களுக்கு முக்கியத்துவம் அளிக்கிறது.

உள்கட்டமைப்பு மற்றும் தனியார் துறைப் பங்கேற்பு

· தனியார் துறை பங்கேற்பு: வளர்ந்து வரும் உள்கட்டமைப்புத் தேவைகளைப் பூர்த்தி செய்வதற்கு முக்கியமானது.

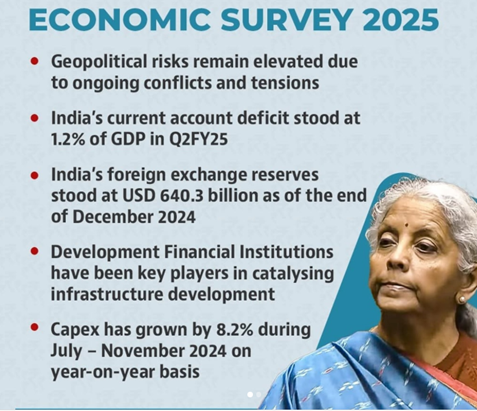

· மூலதனச் செலவு (CapEx): பொதுத் தேர்தலுக்குப் பிறகு 8.2% ஆண்டு வளர்ச்சியுடன் 2021 ஆம் நிதியாண்டு முதல் 2024 ஆம் நிதியாண்டு வரை தொடர்ந்து முன்னேற்றம் அடைந்து வருகிறது.

· உள்கட்டமைப்பு மூலதனச் செலவில் வளர்ச்சி: முக்கிய உள்கட்டமைப்புத் துறைகளில் 2020 ஆம் நிதியாண்டு முதல் 2024 ஆம் நிதியாண்டு வரை 38.8% வளர்ச்சி அடைந்துள்ளது.

பணவீக்கம் மற்றும் கடன் வளர்ச்சி

· பணவீக்க கணிப்புகள்: RBI மற்றும் IMF இந்தியாவின் நுகர்வோர் விலை பணவீக்கத்தை 2026 ஆம் நிதியாண்டிற்குள் 4% இலக்குடன் இணைக்கத் திட்டமிட்டுள்ளது.

· சில்லறை பணவீக்கம்: 2024 ஆம் நிதியாண்டில் 5.4% ஆக இருந்த பணவீக்கம், 2024 ஆம் ஆண்டு ஏப்ரல் - டிசம்பர் மாதங்களில் 4.9% ஆக குறைந்துள்ளது.

· வங்கிக் கடன் வளர்ச்சி: வாய்ப்பு நிதி வளர்ச்சியுடன், சீரான கடன் வளர்ச்சியுடன் நிலையான வளர்ச்சியை அடைந்துள்ளது.

· செயல்படாத சொத்துக்கள் (NPAs): திட்டமிடப்பட்ட வணிக வங்கிகளின் மொத்த NPAகள் 12 ஆண்டுகளில் இல்லாத அளவு 2.6% ஆக குறைந்துள்ளது.

நிதி மற்றும் புதிய முதலீட்டுச் சாதனைகள்

· நொடிப்பு நிலை மற்றும் திவால் குறியீடு (IBC): 2024 ஆம் ஆண்டு செப்டம்பர் மாதத்திற்குள் 1,068 திட்டங்களின் மீதான தீர்வுகளின் மூலம் ₹3.6 லட்சம் கோடி பெறப் பட்டது.

· பங்கு மற்றும் கடன் திரட்டல்: 2024 ஆம் ஆண்டு டிசம்பர் மாதத்திற்குள் ₹11.1 லட்சம் கோடி கடன் திரட்டப் பட்டது, இது முந்தைய ஆண்டை விட 5% அதிகமாகும்.

· பங்குச் சந்தை மூலதனம்: BSE பங்குச் சந்தை மூலதனம் மீதான GDP விகிதத்தில் 136% என்ற அளவில், சீனா (65%) மற்றும் பிரேசில் (37%) ஆகியவற்றை விட அதிகமாக உள்ளது.

வர்த்தகம் மற்றும் ஏற்றுமதி செயல்திறன்

· ஒட்டுமொத்த ஏற்றுமதி வளர்ச்சி: 2025 ஆம் நிதியாண்டின் முதல் ஒன்பது மாதங்களில், ஒட்டுமொத்த ஏற்றுமதிகள் (வணிகப் பொருட்கள் மற்றும் சேவைகள்) 6% ஆண்டு வளர்ச்சி அடைந்துள்ளன.

· இதே காலகட்டத்தில் சேவைகள் ஏற்றுமதி 11.6% அதிகரித்துள்ளது.

· சேவைகள் ஏற்றுமதி வளர்ச்சி: 2025 ஆம் நிதியாண்டின் ஏப்ரல் – நவம்பர் காலக் கட்டத்தில், சேவைகள் ஏற்றுமதி வளர்ச்சி 12.8% ஆக உயர்ந்துள்ளது என்பதோடு இது 2024 ஆம் நிதியாண்டில் 5.7% ஆக இருந்தது.

· தொலைதொடர்பு மற்றும் தகவல் தொழில்நுட்பச் சேவைகளில் உலகளாவியத் தரவரிசை: 'தொலைதொடர்பு, கணினி மற்றும் தகவல் சேவைகளில்' (UNCTAD) உலகளவில், இந்தியா 2வது பெரிய ஏற்றுமதியாளராக உள்ளது.

அந்நிய செலாவணி கையிருப்பு மற்றும் கடன்

· அந்நிய செலாவணி கையிருப்பு: அந்நிய செலாவணி கையிருப்பு 2024 ஆம் ஆண்டு டிசம்பர் மாதத்திற்குள் 640.3 பில்லியன் அமெரிக்க டாலர்களை எட்டியது என்பதோடு, இது 10.9 மாத இறக்குமதிகள் மற்றும் தோராயமாக 90% வெளிநாட்டுக் கடனை உள்ளடக்கியது.

கண்டுபிடிப்புகள் மற்றும் விண்வெளி சார்ந்த நீண்ட கால நோக்கம்

· 2047 ஆம் ஆண்டில் இந்தியா பற்றிய தொலைநோக்குப் பார்வை: சந்திரனிலிருந்து மாதிரிகளைப் பெறுவதில் கவனம் செலுத்தும் ககன்யான் மற்றும் சந்திரயான் - 4 ஆகியவை சில முக்கியத் திட்டங்களில் அடங்கும்.

· திறன்பேசிகளின் உற்பத்தி: தற்போது 99% திறன்பேசிகள் உள்நாட்டிலேயே உற்பத்தி செய்யப் படுகின்றன என்பதோடு இவை இறக்குமதியை வெகுவாகக் குறைக்கிறது.

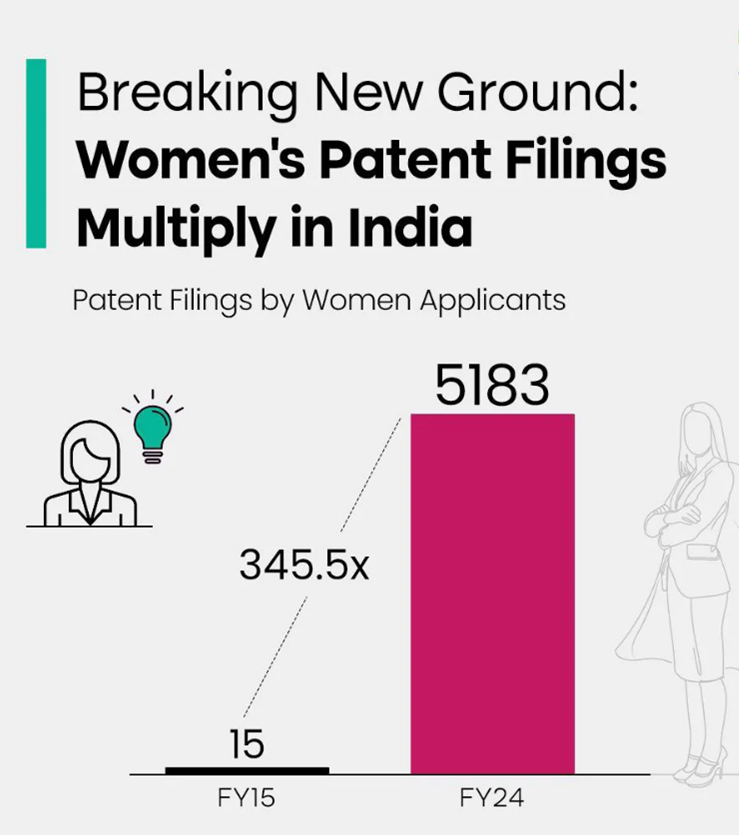

· அறிவுசார் சொத்து: WIPO அமைப்பின் 2022 ஆம் ஆண்டு அறிக்கையின்படி, காப்புரிமை தாக்கல் செய்வதில் இந்தியா உலகளவில் 6 வது இடத்தில் உள்ளது.

MSME நிறுவனங்கள் மற்றும் சுயச் சார்பிற்கான ஆதரவு

· சுய - சார்பு இந்திய நிதி: MSME நிறுவனங்களுக்கு பங்கு நிதி வழங்க ₹50,000 கோடி ஒதுக்கீடு செய்யப்பட்டுள்ளது.

விவசாயம் மற்றும் அது சார்ந்த துறைகள்

· விவசாயத்தின் பங்களிப்பு: தற்போதைய விலையின் கணக்கீட்டின்படி, 2024 ஆம் நிதியாண்டுக்கான இந்தியாவின் மொத்த உள்நாட்டு உற்பத்தியில், விவசாயம் மற்றும் அதனுடன் தொடர்புடைய செயல்பாடுகள் தோராயமாக 16% என்ற அளவிற்குப் பங்களித்தன.

· காரீஃப் உணவு தானிய உற்பத்தி: முந்தைய ஆண்டை விட 89.37 LMT அதிகரித்து, 1,647.05 LMT ஐ எட்டும் என எதிர்பார்க்கப் படுகிறது.

· மீன்வளம் மற்றும் கால்நடைகளின் வளர்ச்சி: மீன்வளத் துறையில் 8.7% கூட்டு வருடாந்திர வளர்ச்சி விகிதம் (CAGR) உள்ளது, அதே சமயத்தில் கால்நடைகள் மீதான CAGR என்பது 5.8% என்ற விகிதத்தைக் காட்டுகிறது.

புதுப்பிக்கத்தக்க ஆற்றல் மற்றும் நிலைத் தன்மை

· புதைபடிவமற்ற எரிபொருளில் இருந்து மின் உற்பத்தி: புதைபடிவமற்ற எரிபொருள் மின் உற்பத்தி மொத்தத் திறனில் 46.8% ஆகும்.

· கார்பன் உறிஞ்சு அமைப்பு உருவாக்கம்: 2005 மற்றும் 2023 ஆகிய ஆண்டுகளுக்கு இடைப்பட்ட காலப் பகுதியில் 2.29 பில்லியன் டன்கள் CO2க்குச் சமமான கூடுதல் கார்பன் உறிஞ்சு அமைப்பு உருவாக்கப் பட்டுள்ளது.

· உலகளாவிய நுகர்வோருக்கான வாழ்க்கை அளவீடுகள்: வாழ்க்கை அளவீடுகள் 2030 ஆம் ஆண்டிற்குள் உலகளவில், சுமார் 440 பில்லியன் அமெரிக்க டாலர்களைச் சேமிக்கும் என எதிர்பார்க்கப் படுகின்றது.

சமூக சேவைகள் மற்றும் வேலைவாய்ப்பு

· அரசாங்க சுகாதாரச் செலவு: அரசாங்கத்தின் சுகாதாரச் செலவு 29% என்ற அளவிலிருந்து 48% ஆக அதிகரித்தது, அதே சமயம் மக்களின் சுகாதாரச் செலவுகள் 62.6% என்ற அளவிலிருந்து 39.4% ஆகக் குறைந்துள்ளது.

· சமூக சேவைகள் செலவின வளர்ச்சி: 2021 ஆம் நிதியாண்டிலிருந்து 2025 ஆம் நிதியாண்டு வரை, சமூக சேவை செலவுகள் ஆண்டு விகிதத்தில் 15% வளர்ந்துள்ளது.

· வேலையின்மை விகிதம்: 2017-18 ஆம் ஆண்டில் 6.0% ஆக இருந்த வேலையின்மை விகிதம், 2023-24 ஆம் ஆண்டில் 3.2% ஆகக் குறைந்துள்ளது.

எண்மப் பொருளாதாரம் மற்றும் வேலைவாய்ப்பு உருவாக்கம்

· வளர்ந்து வரும் எண்மப் பொருளாதாரம் மற்றும் புதுப்பிக்கத்தக்க ஆற்றல்: இந்தத் துறைகள் வேலை வாய்ப்பு உருவாக்கத்திற்கு முக்கியமானவை மற்றும் விக்சித் பாரத்தின் தொலைநோக்குப் பார்வையை நனவாக்குவதற்கு ஒருங்கிணைந்தவையாகச் செயல்படுகின்றன.

· பிரதம மந்திரி உதவித் தொகைத் திட்டம்: இத்திட்டம் வேலைவாய்ப்பை உருவாக்குவதற்கான மாற்று ஊக்கியாக உருவெடுத்துள்ளது.

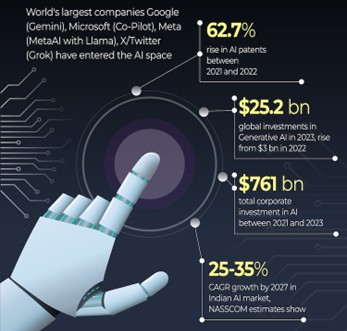

செயற்கை நுண்ணறிவு (AI) ஏற்பு மற்றும் கொள்கை நடவடிக்கைகள்

· பெரிய அளவிலான AI ஏற்பு தடைகள்: தடைகள் நீடிக்கப்படுவதால் கொள்கை வகுப்பாளர்களுக்கு இது சவால்களை எதிர்கொள்ளும் வாய்ப்பை வழங்குகிறது.

· AI சார்ந்த மாற்றத்திற்கான கூட்டு முயற்சிகள்: AI சார்ந்த மாற்றத்தின் பாதகமான சமூக விளைவுகளை குறைக்க அரசு, தனியார் துறை மற்றும் கல்வித் துறை ஆகியவற்றுக்கு இடையேயான ஒத்துழைப்பு முக்கியமானதாக கருதப்படுகிறது.

பொருளாதார நிலை: வேகமான பாதைக்குத் திரும்பச் செல்லுதல்

· உண்மையான GDP வளர்ச்சி: 2025 ஆம் நிதியாண்டிற்கு 6.4% என மதிப்பிடப் பட்டுள்ளது என்பதோடு இது தசாப்தச் சராசரியுடன் ஒத்துப் போகிறது.

· 2025 ஆம் நிதியாண்டிற்கு உண்மையான GVA வளர்ச்சி 6.4% என்று கணிக்கப் பட்டுள்ளது.

· உலகப் பொருளாதாரச் சூழல்: 2023 ஆம் ஆண்டில் உலகப் பொருளாதாரம் 3.3% ஆக வளர்ந்தது.

· இந்த வளர்ச்சியானது 2023 ஆம் ஆண்டிற்கான IMF அமைப்பின் கணிப்பு 3.2% ஐ விட சற்று அதிகமானதாகவே இருந்தது.

· IMF சராசரி வளர்ச்சி விகிதத்தை 3.2% ஆக அடுத்த ஐந்து ஆண்டுகளுக்கு (2024-2028) கணித்துள்ளது.

· எதிர்கால வளர்ச்சிக் கணிப்புகள்: 2026 ஆம் நிதியாண்டிற்கான உண்மையான GDP வளர்ச்சி 6.3% மற்றும் 6.8% ஆகியவற்றுக்கு இடையில் இருக்கும் என எதிர்பார்க்கப் படுகிறது.

· கட்டமைப்புச் சீர்திருத்தங்கள்: நடுத்தர கால வளர்ச்சி மற்றும் உலகளாவியப் போட்டித் தன்மையை வலுப்படுத்த அடிமட்ட அளவிலான சீர்திருத்தங்கள் மற்றும் கட்டுப்பாடுகளை நீக்குவதில் கவனம் செலுத்துகிறது.

· உலகளாவியச் சவால்கள்: புவிசார் அரசியல் பதட்டங்கள், நடந்து கொண்டிருக்கும் மோதல்கள் மற்றும் உலகளாவிய வர்த்தகக் கொள்கை அபாயங்கள் ஆகியவை உலகளாவியப் பொருளாதாரக் கண்ணோட்டத்திற்கான பல்வேறு சவால்களை முன் வைக்கின்றன.

ஏற்றுமதி மற்றும் உலகளாவியப் போட்டித் திறன்:

· உலகளாவிய சேவைகள் ஏற்றுமதியில், இந்தியா 7வது பெரிய பங்கைக் கொண்டுள்ளது.

· 2024 ஆம் ஆண்டில் ஏப்ரல் - டிசம்பர் காலக் கட்டத்தில் பெட்ரோலியம் அல்லாத, ரத்தினங்கள் அல்லாத, ஆபரணங்களின் ஏற்றுமதி 9.1% வளர்ச்சியடைந்தது என்பதோடு, இது உலகளாவிய ஏற்ற இறக்கம் இருந்த போதிலும் பின்னடைவையே காட்டுகிறது.

பணவியல் மற்றும் நிதித் துறை வளர்ச்சிகள்:

வங்கி கடன் மற்றும் செயல்திறன்:

· வங்கிக் கடன், வாய்ப்பு நிதி வளர்ச்சியுடன் சீராக வளர்ந்து வருகிறது.

· மொத்த வாராக் கடன்களின் விகிதம் (GNPA) சரிவு மற்றும் இடர் உண்டாகும் சொத்துகள் மீதான மூலதன விகித (CRAR) அதிகரிப்புடன் வகைப்படுத்தப்பட்ட வணிக வங்கிகளுக்கான (SCB) லாபமானது மேம்பட்டுள்ளது.

· கடன் வளர்ச்சி: கடன் வளர்ச்சியானது, இரண்டு வருடங்களாக பெயரளவிலான GDP வளர்ச்சியை விட அதிகரித்துள்ளது உள்ளது என்பதோடு, கடன் - GDP இடைவெளி 2023 ஆம் நிதியாண்டின் முதல் காலாண்டில் -10.3% என்ற அளவிலிருந்து, Q1 2025 ஆம் நிதியாண்டின் முதல் காலாண்டில் -0.3% ஆகக் குறைந்துள்ளது.

சொத்துத் தரம்:

· 2024 ஆம் ஆண்டின் செப்டம்பர் மாதத்திற்குள் SCB வங்கிகளின் (பட்டியலிடப் பட்டப் பொதுத் துறை வங்கிகள்) GNPA சொத்துக்கள் 12 ஆண்டுகளில் இல்லாத அளவு, மொத்தக் கடன்கள் மற்றும் முன் பணங்களில் 2.6% என்ற அளவாகக் குறைந்தன.

· நொடிப்பு நிலை மற்றும் திவால் குறியீடு (IBC): 2024 ஆம் ஆண்டு செப்டம்பர் மாதத்திற்குள் 1,068 IBC தீர்வுகள் மூலம் ₹3.6 லட்சம் கோடி பெறப்பட்டது என்பதோடு இது பணச் செயல்பாட்டு மதிப்பில் 161% மற்றும் சம்பந்தப்பட்ட சொத்துகளின் நியாயமான மதிப்பில் 86.1% ஆகும்.

பங்குச் சந்தை செயல்திறன்:

· இந்தியப் பங்குச் சந்தைகளில் தேர்தல் தொடர்பான ஏற்ற இறக்கங்கள் இருந்த போதிலும், வளர்ந்து வரும் சந்தைகளை விட அவை சிறப்பாகச் செயல்பட்டன.

· முதன்மைச் சந்தை வளத் திரட்டல் (பங்கு மற்றும் கடன்) 2024 ஆம் ஆண்டின் ஏப்ரல் - டிசம்பருக்கு இடைப்பட்ட காலப் பகுதியில் ₹11.1 லட்சம் கோடியை எட்டியது என்பது, இது 2024 ஆம் நிதியாண்டிலிருந்து 5% அதிகரிப்பைக் குறிக்கிறது.

காப்பீடு மற்றும் ஓய்வூதிய வளர்ச்சி:

· 2024 ஆம் நிதியாண்டிற்கான காப்பீட்டுக் கட்டணங்கள் 7.7% அதிகரித்து, ₹11.2 லட்சம் கோடியை எட்டியது.

· 2024 ஆம் ஆண்டு செப்டம்பர் நிலவரப்படி, ஓய்வூதியத் துறை கணிசமாக வளர்ந்தது என்பதோடு மொத்த ஓய்வூதிய சந்தாதாரர்களின் எண்ணிக்கையானது ஆண்டுக்கு 16% அதிகரித்துள்ளது.

வெளியுறவுத் துறை: சரியான அளவில் FDI முதலீட்டைப் பெறுதல்

வெளியுறவுத் துறை பின்னடைவு:

· உலகளாவிய நிச்சயமற்ற நிலைகள் இருந்த போதிலும், இந்தியாவின் வெளியுறவுத் துறை மீள்தன்மையுடன் உள்ளது.

உலகளாவிய ஏற்றுமதி தரவரிசை:

· உலக ஏற்றுமதிச் சந்தையில், இந்தியா ‘தொலைதொடர்பு, கணினி மற்றும் தகவல் சேவைகள்’ ஆகியவற்றில் 10.2% கொண்டுள்ளது என்பதோடு, இது இரண்டாவது பெரிய ஏற்றுமதியாளராக (UNCTAD) தரவரிசையில் உள்ளது.

நடப்புக் கணக்குப் பற்றாக்குறை (CAD):

· CAD ஆனது 2025 நிதியாண்டின் இரண்டாம் காலாண்டில் GDPயில் 1.2% ஆக இருந்தது என்பதோடு இது நிகரச் சேவைகள் ரசீதுகள் மற்றும் அதிகரித்த தனியார் பரிமாற்ற ரசீதுகளால் ஆதரிக்கப் பட்டது.

அந்நிய நேரடி முதலீடு (FDI):

· FDI வரவுகள் புத்துயிர் பெற்றன என்பதோடு 2024 ஆம் நிதியாண்டின் முதல் எட்டு மாதங்களில் USD 47.2 பில்லியனில் இருந்து, 2025 ஆம் நிதியாண்டில் USD 55.6 பில்லியனாக அதிகரித்து, 17.9% ஆண்டு அதிகரிப்பைக் காட்டுகிறது.

வெளிநாட்டுக் கடன்:

· 2024 ஆம் ஆண்டு செப்டம்பர் மாதத்திற்குள் வெளிநாட்டுக் கடன் - GDP விகிதம் 19.4% ஆக இருக்கும் நிலையில், வெளிநாட்டுக் கடன் நிலையானதாக உள்ளது.

விலைகள் மற்றும் பணவீக்கம்: மாறுபாடுகளைப் புரிந்து கொள்வது

உலகளாவிய பணவீக்கப் போக்குகள்:

· உலகளாவியப் பணவீக்கம் 2022 ஆம் ஆண்டில் 8.7% ஆக இருந்து (IMF), 2024 ஆம் ஆண்டில் 5.7% ஆக மாறியது.

இந்தியாவின் பணவீக்கம்:

· இந்தியாவில் சில்லறைப் பணவீக்கம் 2024 ஆம் நிதியாண்டில் 5.4% என்ற அளவிலிருந்து, 2025 ஆம் நிதியாண்டில் 4.9% ஆகக் குறைந்துள்ளது (2024 ஏப்ரல் - டிசம்பர்).

பணவீக்க இலக்கு:

· RBI மற்றும் IMF ஆகியன, இந்தியாவின் நுகர்வோர் விலைப் பணவீக்கமானது 2026 ஆம் நிதியாண்டிற்குள் 4% இலக்குடன் படிப்படியாக சீரமையும் எனக் கணித்துள்ளது.

தட்பவெப்ப நிலையைத் தாங்கும் வேளாண்மை:

· காலநிலையை அனுசரித்து வளரும் பயிர் வகைகளின் வளர்ச்சி மற்றும் மேம்படுத்தப் பட்ட விவசாய நடைமுறைகள் தீவிர வானிலை விளைவுகளைத் தணிக்கவும், நீண்ட கால விலை நிலைத் தன்மையை உறுதி செய்வதற்கும் மிகவும் முக்கியமானதாகும்.

-------------------------------------

Leave a Reply

Your Comment is awaiting moderation.