PREVIOUS

✖

இந்தியாவின் SDG இலக்கு வாரியான திட்டங்கள் - பாகம் 02

November 13 , 2024

156 days

561

0

இந்தியாவின் SDG இலக்கு வாரியான திட்டங்கள் - பாகம் 02

(For English version to this please click here)

தீன்தயாள் அந்த்யோதய யோஜனா - தேசிய நகர்ப்புற வாழ்வாதார இயக்கம் (DAY-NULM)

தொடங்கப்பட்ட தினம்:

- செப்டம்பர் 23, 2013.

அமைச்சகம் அல்லது தலைமை முகமை:

- வீட்டுவசதி மற்றும் நகர்ப்புற விவகாரத் துறை அமைச்சகம், இந்திய அரசு.

திட்டம் மற்றும் குறிக்கோள்கள்

- தீன்தயாள் அந்த்யோதய யோஜனா - தேசிய நகர்ப்புற வாழ்வாதார திட்டம் (DAY-NULM) என்றும் அறியப்படுகிற தேசிய நகர்ப்புற வாழ்வாதார திட்டம் (NULM) நகர்ப்புற ஏழை குடும்பங்களிடையே வறுமை மற்றும் பாதிப்பைக் குறைக்க இந்திய அரசாங்கத்தால் தொடங்கப்பட்ட ஒரு திட்டம் சார்ந்த முன்னெடுப்பாகும்.

- நகர்ப்புற ஏழைகளின் வாழ்வாதாரத்தை மேம்படுத்துவதன் மூலம் சுயவேலைவாய்ப்பு மற்றும் திறமையான ஊதிய வேலை வாய்ப்புகளை வழங்குவதே இந்தத் திட்டத்தின் முதன்மையான நோக்கமாகும்.

அதன் முக்கிய நோக்கங்கள் பின்வருமாறு:

- நகர்ப்புற ஏழைகளுக்கு அதிகாரமளித்தல்: திறன் மேம்பாடு, சுயவேலை வாய்ப்புகள் மற்றும் நிலையான வருமான ஆதாரங்களுக்கான அணுகலை வழங்குவதன் மூலம் நகர்ப்புற ஏழைகளின் வாழ்வாதாரத்தை மேம்படுத்துவதை இது நோக்கமாகக் கொண்டுள்ளது.

- தெரு வியாபாரிகளுக்கான ஆதரவு: இது நகர்ப்புற தெருவோர வியாபாரிகளின் வாழ்வாதார சவால்களை நிவர்த்தி செய்கிறது, அவர்களுக்குப் பொருத்தமான விற்பனை இடங்கள், நிறுவன நிதி மற்றும் சமூகப் பாதுகாப்புச் சலுகைகள் கிடைப்பதை உறுதி செய்கிறது.

- சமூக பாதுகாப்பு: நகர்ப்புற ஏழைகளுக்கு வீட்டு வசதி, சுகாதாரம் மற்றும் கல்விக்கான அணுகலை உறுதி செய்கிறது.

- பொருளாதார உள்ளடக்கத்தை உருவாக்குதல்: திறன் மேம்பாடு மற்றும் தொழில்முனைவு மூலம் நகர்ப்புற ஏழைகளுக்கு முக்கியமாகப் பொருளாதாரத்தில் ஈடுபடுவதற்கான வாய்ப்புகளை வழங்குதல்.

இலக்குப் பயனாளிகள்

- வீடற்ற தனிநபர்கள்: நிரந்தரத் தங்குமிடங்கள் இல்லாமல் தெருக்களில் வாழும் மக்கள்.

- தெரு வியாபாரிகள்: பொது இடங்களில் பொருட்கள் மற்றும் சேவைகளை விற்பனை செய்யும் முறைசாராத தொழிலாளர்கள்.

- நகர்ப்புற ஏழைகள்: நகரங்களில் தங்களின் பொருளாதார நிலையை மேம்படுத்த ஆதரவு தேவைப் படுகிற குறைந்த வருமானம் கொண்ட குடும்பங்கள்.

தகுதி அளவுகோல்கள்

திட்டத்திற்கான இலக்கு குழுக்களில் பின்வருவன அடங்கும்:

- வீடற்ற தனிநபர்கள்: நகர்ப்புறங்களில் நிரந்தர வீடுகள் இல்லாத மக்கள்.

- தெரு வியாபாரிகள்: தங்கள் வாழ்வாதாரத்திற்காக தெருக்களை நம்பியிருக்கும் முறைசாரா விற்பனையாளர்கள்.

- நகர்ப்புற ஏழைக் குடும்பங்கள்: நகர்ப்புறங்களில் வசிக்கும் மக்கள், அதிலும் முதன்மையாக பட்டியலிடப்பட்டச் சாதியினர், பட்டியலிடப்பட்டப் பழங்குடியினர், பெண்கள், சிறுபான்மையினர் மற்றும் மாற்றுத் திறனாளிகள் உள்ளிட்ட பின்தங்கிய குழுக்களைச் சேர்ந்தவர்கள்.

முக்கிய அம்சங்கள் மற்றும் நன்மைகள்

நிதி ஆதரவு:

- சுய உதவிக் குழுக்கள் (SHGs): நகர்ப்புற ஏழை SHGகள் குறைந்த வட்டியில் கடன்களை அணுகலாம் (ஆண்டுதோறும் 7%) என்பதோடு பெண்கள் தலைமையிலான குழுக்களுக்கு கூடுதலாக 3% வட்டி மானியம் என்ற வகையில் இது பயனுள்ள விகிதத்தை சுமார் 4% ஆகக் குறைக்கிறது.

- சுயதொழில் ஆதரவு: குறுந்தொழில்களைத் தொடங்க விரும்பும் தனிநபர்கள் மற்றும் குழுக்கள் ₹2 லட்சம் (தனிப்பட்ட முயற்சிகளுக்கு) அல்லது ₹10 லட்சம் (குழு முயற்சிகளுக்கு) வரை கடன் பெறலாம்.

- தெருவோர வியாபாரிகளுக்கான உதவி: விற்பனை மண்டலங்களை நிறுவுவதற்கான நிதி உதவி, கடன் அணுகல், திறன் பயிற்சி மற்றும் குறு நிறுவன மேம்பாட்டிற்கான நிதி உதவி வழங்கப் படுகிறது.

நிதி அல்லாத ஆதரவு:

- தெரு வியாபாரிகள்: விற்பனையாளர்களுக்கான வேலை நிலைமைகளை மேம்படுத்த அத்தியாவசிய உள்கட்டமைப்பு (நீர் வழங்கல், சாலைகள், விளக்குகள், கழிவுகளை அகற்றுதல்) கொண்ட விற்பனை மண்டலங்களை மேம்படுத்துதல்.

- நகர்ப்புற வீடற்றவர்களுக்கான தங்குமிடம்: வீடற்ற நபர்களுக்கு அத்தியாவசியச் சேவைகளுடன் கூடிய நிரந்தரத் தங்குமிடங்களை அமைப்பதற்கும், இயக்குவதற்கும் மற்றும் நிர்வகிப்பதற்கும் நகர்ப்புற உள்ளாட்சி அமைப்புகளுக்கு (ULBs) தேவையான உதவியை வழங்குகிறது.

- திறன் மேம்பாடு: வேலைவாய்ப்பை அதிகரிக்க அல்லது புதிய தொழில் தொடங்க உதவும் விரிவான பயிற்சித் திட்டங்கள்.

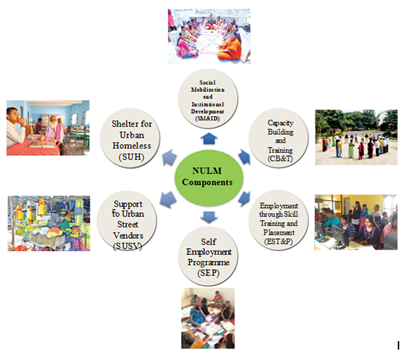

DAY-NULM திட்டத்தின் கீழ் துணைத் திட்டங்கள்

- புதுமையான மற்றும் சிறப்புத் திட்டங்கள் (ISP): வாழ்வாதாரத்தை உருவாக்குவதற்கான புதிய அணுகுமுறைகளை ஊக்குவிப்பதோடு மொத்த மத்திய நிதியில் 5% வரையில் சிறப்புத் திட்டங்களுக்கு ஒதுக்கப் படுகிறது.

- சுய-வேலைவாய்ப்புத் திட்டம் (SEP): தனிநபர்கள் மற்றும் சுய உதவிக் குழுக்களுக்கு வழங்கப் படும் கடன்களுடன், சுயதொழில் மற்றும் குறுந்தொழில் வளர்ச்சிக்கான நிதி உதவியையும் வழங்குகிறது.

- நகர்ப்புறத் தெரு விற்பனையாளர்களுக்கான ஆதரவு (SUSV): நிதி உதவி, பயிற்சி மற்றும் பொருத்தமான விற்பனை இடங்களை உருவாக்குவதன் மூலம் தெரு வியாபாரிகளின் வேலை நிலைமைகளை மேம்படுத்துவதை நோக்கமாகக் கொண்டுள்ளது.

- திறன் மேம்பாடு மற்றும் பயிற்சி (CBT): நகர்ப்புற வறுமை ஒழிப்பில் ஈடுபட்டுள்ள தனிநபர்கள் மற்றும் நிறுவனங்களுக்கு அவர்களின் திறன்கள் மற்றும் வறுமை-குறைப்பு உத்திகளை செயல்படுத்தும் திறனை மேம்படுத்த பயிற்சி அளிக்கிறது.

- சமூக அணிதிரட்டல் மற்றும் நிறுவன மேம்பாடு (SM&ID): நிதி மற்றும் சமூகச் சேவைகளுக்கான அணுகலை மேம்படுத்துவதற்காக SHGகள் மற்றும் கூட்டமைப்புகளை உருவாக்குவதன் மூலம் நகர்ப்புற ஏழைகளுக்கு அதிகாரமளிப்பதில் கவனம் செலுத்துகிறது.

- நகர்ப்புற வீடற்றவர்களுக்கான தங்குமிடம் (SUH): நகர்ப்புற வீடற்றத் தனிநபர்களுக்கு அடிப்படைச் சேவைகளுடன் கூடிய தங்குமிடங்களை அணுகுவதை உறுதி செய்கிறது.

- திறன் பயிற்சி மற்றும் வேலை வழங்குதலின் (EST&P) மூலம் வேலைவாய்ப்பு: திறன் மேம்பாட்டிற்கான பயிற்சியை வழங்குவதோடு தனி நபர்கள் சிறந்த வேலை வாய்ப்புகளைப் பெற அல்லது அவர்களின் சொந்தத் தொழில்களை அமைக்க உதவுகிறது.

NULM திட்டத்தின் நன்மைகள் (DAY-NULM)

நிதி நன்மைகள்:

- குறைந்த வட்டிக் கடன்கள்: சுய உதவிக் குழுக்கள் மற்றும் குறு நிறுவனங்களுக்கு 4-7% வரை குறைந்த வட்டி விகிதங்களைக் கொண்ட கடன்கள் வழங்கப் படுகின்றன.

- தெரு விற்பனையாளர்களுக்கான ஆதரவு: கடன், திறன் மற்றும் விற்பனையாளர்களுக்கான சந்தை மேம்பாட்டு ஆதரவுக்கான அணுகலை அளிக்கிறது.

- சுய தொழில் கடன்கள்: நகர்ப்புற ஏழைகள் தங்கள் சொந்தத் தொழில்கள் அல்லது குறு நிறுவனங்களைத் தொடங்க உதவுகிறது.

நிதி அல்லாத பலன்கள்:

- தெருவோர வியாபாரிகளுக்கான உள்கட்டமைப்பு மேம்பாடு: முறையான உள்கட்டமைப்புடன் நியமிக்கப்பட்ட விற்பனை மண்டலங்களை வழங்குதல்.

- வீடற்றவர்களுக்கான தங்குமிடம்: அத்தியாவசியச் சேவைகளுடன் நிரந்தரத் தங்குமிடங்களை அமைத்தல்.

- திறன் மேம்பாடு: சிறந்த வேலைவாய்ப்பு மற்றும் தொழில் முனைவோர் வாய்ப்புகளுக்கான திறன் மேம்பாடு.

பிரதான் மந்திரி ஜன் தன் யோஜனா (PMJDY)

தொடங்கப்பட்ட தினம்:

- பிரதான் மந்திரி ஜன் தன் யோஜனா (PMJDY) 2014 ஆம் ஆண்டு ஆகஸ்ட் 15 ஆம் தேதி அன்று அறிவிக்கப் பட்டு 2014 ஆம் ஆண்டு ஆகஸ்ட் 28 தேதி அன்று தொடங்கப் பட்டது.

அமைச்சகம் அல்லது தலைமை முகமை:

- இந்திய அரசின் நிதித் துறை அமைச்சகமானது பிரதான் மந்திரி ஜன் தன் யோஜனா திட்டத்தைச் செயல்படுத்துவதற்கான ஒரு தலைமை முகமை ஆகும்.

நோக்கங்கள்:

- மலிவு விலையில் நிதிசார் சேவைகள் மற்றும் சேவைகளுக்கான அணுகலை வழங்குதல்.

- செலவுகளைக் குறைக்கவும், நிதிச் சேவைகளை நீட்டிக்கவும் தொழில்நுட்பத்தைப் பயன்படுத்துதல்.

- வங்கியில் இணையாத மக்களுக்காக வங்கிக் கணக்குகளைத் திறப்பதன் மூலம் நிதி உள்ளடக்கத்தை மேம்படுத்துதல்.

பயனாளிகள்:

- PMJDY திட்டத்தின் முதன்மைப் பயனாளிகள் பொருளாதாரத்தில் பின்தங்கிய பிரிவைச் சேர்ந்தவர்கள், அதிலும் குறிப்பாக முறையான வங்கிச் சேவைகளை அணுக முடியாதவர்கள்.

- தற்போதுள்ள எந்த வங்கிக் கணக்குகளும் இல்லாத நபர்கள் PMJDY திட்டத்தின் கீழ் அடிப்படை சேமிப்புக் கணக்கைத் திறக்க தகுதியுடையவர்கள்.

தகுதி அளவுகோல்கள்:

- வங்கிக் கணக்கு இல்லாத எந்தவொரு நபருக்கும் இந்தத் திட்டம் பொருந்தும்.

- கிராமப்புற மற்றும் தொலைதூரப் பகுதிகளைச் சேர்ந்தவர்கள் உட்பட அனைத்து இந்தியக் குடிமக்களுக்கும் இந்த வங்கிக் கணக்கு திறக்கப்பட்டுள்ளது.

பலன்கள்:

- குறைந்தபட்ச இருப்புத் தேவை இல்லை: PMJDY கணக்குகளில் குறைந்தபட்ச இருப்புத் தொகையைப் பராமரிக்க வேண்டிய அவசியமில்லை.

- இலவச ரூபே பற்று அட்டை: வங்கிக் கணக்கு வைத்திருக்கும் அனைவருக்கும் இலவச ரூபே பற்று அட்டை வழங்கப்படுகிறது.

விபத்துக் காப்பீடு:

- ஏற்கனவே உள்ள கணக்குகளுக்கு ரூ. 1 லட்சம் விபத்து காப்பீடு.

- 2018 ஆம் ஆண்டு ஆகஸ்ட் 28 ஆம் தேதிக்குப் பிறகு திறக்கப்படும் புதிய கணக்குகளுக்கு ரூ. 2 லட்சம் விபத்துக் காப்பீடு.

மிகைப் பற்று வசதி:

- கணக்கு வைத்திருக்கும் தகுதியுள்ள நபர்களுக்கு ரூ. 10,000 வரை மிகைப் பற்று (OD) கிடைக்கும் வசதி உள்ளது.

DBT நன்மைகள்:

- PMJDY கணக்குகள் மானியங்கள், நலன்புரி கொடுப்பனவுகள் மற்றும் பலவற்றை உள்ளடக்கிய நேரடிப் பயன் பரிமாற்றங்களை (DBT) பெறத் தகுதியுடையவை.

கூடுதல் தகவல்:

- PMJDY கணக்குகளை எந்த வங்கி கிளையிலும் அல்லது வணிக நிருபர் (வங்கி மித்ரா) நிலையங்களிலும் திறக்கலாம்.

- PMJDY கணக்குகளில் நிலுவைத் தொகைக்கு வட்டி கிடைக்கும்.

- இதில் கட்டாய காசோலைப் புத்தக வசதி இல்லை, ஆனால் சில வங்கிகள் தங்கள் விருப்பப்படி காசோலைப் புத்தகங்களை வழங்கலாம்.

- இத்திட்டம் நாட்டில் முழு நிதி உள்ளடக்கத்தை அடையும் இலக்குடன் தொடர்ந்து உருவாகி வருகிறது.

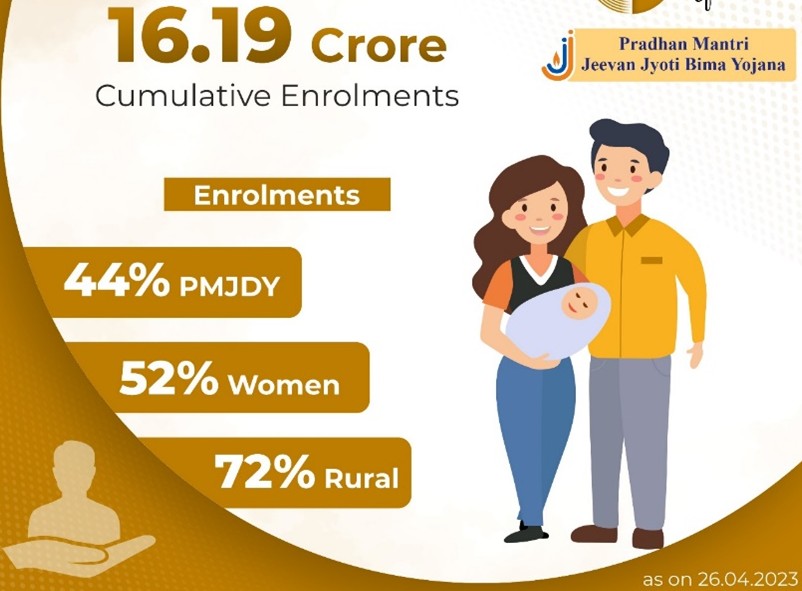

பிரதான் மந்திரி ஜீவன் ஜோதி பீமா யோஜனா (PMJJBY)

தொடங்கப்பட்ட தினம்:

- மே 9, 2015.

அமைச்சகம் அல்லது தலைமை முகமை:

- நிதி அமைச்சகம், இந்திய அரசு.

- செயல்படுத்தும் நிறுவனம்: இந்திய ஆயுள் காப்பீட்டு நிறுவனம் (எல்ஐசி) மற்றும் இதில் பங்கேற்கும் பிற தனியார் காப்பீட்டு நிறுவனங்கள்.

நோக்கங்கள்:

- சமூகத்தின் ஏழை மற்றும் பாதிக்கப்படக் கூடிய பிரிவினருக்கு ஆயுள் காப்பீடு வழங்குதல்.

- 18-50 வயதுடையவர்களுக்கு மலிவு விலையில் ஆயுள் காப்பீட்டுத் தொகையை வழங்குதல்.

- காப்பீடு செய்யப்பட்ட நபருக்கு மரணம் ஏற்பட்டால், மாற்று வருமான ஆதாரம் உருவாகும் வரை குடும்பங்களுக்கு நிதி உதவியை உறுதி செய்தல்.

- இந்தியாவில் ஆயுள் காப்பீட்டு ஊடுருவலை அதிகரிக்கும் பொருட்டு, 2015 ஆம் ஆண்டு மே மாத நிலவரப்படி 20% மக்கள் மட்டுமே காப்பீட்டுத் தொகையைப் பெற்றுள்ளனர்.

பயனாளிகள்:

- இத்திட்டம் பின்வருபவர்கள் உட்பட முதன்மையாகச் சமூகத்தின் குறைந்த வருமானம் மற்றும் பாதிக்கப்படக் கூடிய பிரிவுகளில் உள்ள தனிநபர்களுக்காக வடிவமைக்கப் பட்டுள்ளது.

- 18 முதல் 50 வயது வரை உள்ளவர்கள்.

- பங்கு பெறும் வங்கியில் சேமிப்புக் கணக்கு வைத்திருப்பவர்கள்.

- தங்கள் வங்கிக் கணக்குகளில் இருந்து தவணைத் தொகை தானாகப் பிடித்தம் செய்யப் படுவதைத் தேர்வு செய்பவர்கள்.

- தகுதி அளவுகோல்கள்:

- வயது வரம்பு: 18 முதல் 50 வயது வரை.

- வங்கிக் கணக்கு: பங்கேற்கும் வங்கியில் சேமிப்புக் கணக்கு வைத்திருக்க வேண்டும்.

- சுகாதார அளவுகோல்கள்: பதிவு செய்யும் போது சான்றளிக்கப்பட்டபடி நல்ல ஆரோக்கியத்துடன் இருக்க வேண்டும் மற்றும் கடுமையான நோய்களிலிருந்து விடுபட்டிருக்க வேண்டும்.

- ஆதார் இணைப்பு: பயனாளிகள் இந்தத் திட்டத்தில் பதிவு செய்வதற்கு அவர்களின் ஆதார் அட்டையை அவர்களின் வங்கிக் கணக்கில் இணைப்பது கட்டாயமாகும்.

- தானாகப் பிடித்தம் செய்வதற்கான ஒப்புதல்: தவணைத் தொகை செலுத்துவதற்கு சந்தாதாரர் தானாகப் பிடித்தம் செய்வதற்கான ஒப்புதலை அளிக்க வேண்டும்.

- பதிவுக் காலம்: தொடக்கத்தில், 2015 ஆம் ஆண்டில் ஆகஸ்ட்-நவம்பர் மாதங்களில் பதிவு செய்யலாம்.

- ஒவ்வொரு ஆண்டும் ஒரு குறிப்பிட்ட காலக் கட்டத்தில் (ஜூன் 1 முதல் மே 31 வரை) பதிவு செய்ய அனுமதிக்கப் படுகிறது மேலும் காப்பீட்டைத் தொடர ஆண்டுதோறும் அதனைப் புதுப்பிக்க வேண்டும்.

பலன்கள்:

- காப்பீடுத் தொகை: காப்பீடு செய்யப்பட்ட நபர் இறந்தால், வாரிசுதாரர்களுக்கு மொத்தத் தொகையாக ரூ. 2 லட்சம் வழங்கப்படும்.

- தவணைத் தொகை: தவணைத் தொகை என்பது ஆண்டுதோறும் ரூபாய் 330 ஆகும் (சில வழங்குநர்களுக்கு சிறு மாறுபாடுகளுக்கு உட்பட்டது).

- இது சேமிப்புக் கணக்கிலிருந்து தானாகப் பற்று வைக்கப்படுகிறது.

- புதுப்பித்தல்: காப்பீடு ஆண்டுதோறும் புதுப்பிக்கப்படும் என்பதோடு மேலும் சந்தாதாரர் அடுத்த ஆண்டுக்கான பிரீமியத்தை மே 31 ஆம் தேதிக்கு முன் செலுத்த வேண்டும்.

- வரிப் பலன்: PMJJBY திட்டத்தின் கீழ் செலுத்தப்படும் தவணைத் தொகை வருமான வரிச் சட்டம், 1961 என்ற சட்டத்தின் பிரிவு 80Cயின் கீழ் வரி விலக்குக்குத் தகுதி பெறுகிறது.

- மருத்துவப் பரிசோதனை தேவையில்லை: திட்டத்தில் சேர மருத்துவப் பரிசோதனை அல்லது உடல்நலப் பரிசோதனை தேவையில்லை.

- இறப்பிற்கான காப்பீடு: ஜூன் 1 முதல் மே 31 வரை ஒரு வருடத்திற்கு ஆயுள் காப்பீடு வழங்கப் படுகிறது.

- இந்த காலக் கட்டத்தில் காப்பீடு செய்யப்பட்ட நபர் இறந்தால், வாரிசுதாரர்களுக்கு ரூ. 2 லட்சம் சலுகை வழங்கப்படுகிறது.

- மாற்றத் தக்கது: பாலிசிதாரர் தனது வங்கி அல்லது இருப்பிடத்தை மாற்றினால், பாலிசியை மற்றொரு வங்கி அல்லது தபால் நிலையத்திற்கு மாற்றலாம்.

கூடுதல் தகவல்:

- எளிய பதிவு செயல்முறை: தனிநபர்கள் பங்கேற்கும் எந்த வங்கியின் இணையதளம் மூலமும் அல்லது மொபைல் செயலி மூலமும் இதில் பதிவு செய்யலாம்.

- முதிர்வு நன்மைகள் இல்லை: இது ஒரு தூய கால அடிப்படையிலான ஒரு காப்பீட்டுத் திட்டமாக இருப்பதால், முதிர்வுப் பலன்கள் இதில் எதுவும் இல்லை என்பதோடு மேலும் இது இறப்பு அபாயத்தை மட்டுமே உள்ளடக்கும்.

- தானாகப் பிடித்தம் செய்யும் வசதி: பாலிசிதாரரின் சேமிப்புக் கணக்கில் இருந்து தானாக பிடித்தம் செய்யும் வசதி மூலம் ஆண்டுதோறும் தவணைத் தொகை கழிக்கப் படுகிறது என்பதோடு இது தொந்தரவு இல்லாமல் செயல்படும் ஒரு வழிமுறையாகும்.

- எளிதான உரிமைகோரல்கள்: மரணம் ஏற்பட்டால், இறப்புச் சான்றிதழ், பாலிசி ஆவணம் மற்றும் KYC ஆவணங்கள் போன்ற ஆவணங்களை வாரிசுதாரர்கள் சமர்ப்பிக்க வேண்டும்.

- இடர் காப்பீடு: இயற்கையான அல்லது தற்செயலான மரணம் உட்பட ஏதேனும் காரணத்தால் மரணம் ஏற்பட்டால் காப்பீட்டுத் தொகை வழங்கப் படும்.

- தவணைத் தொகைகளின் முதலீடு: PMJJBY திட்டத்தின் கீழ் சேகரிக்கப்படும் தவணைத் தொகைகள் இந்த நிதிகளின் பாதுகாப்பு மற்றும் பாதுகாப்பை உறுதி செய்வதற்காக அரசாங்கப் பத்திரங்களில் முதலீடு செய்யப்படுகின்றன.

-------------------------------------

Leave a Reply

Your Comment is awaiting moderation.