PREVIOUS

✖

வாராக்கடன் மீட்பு தீர்மான கட்டமைப்பு

February 20 , 2018

2855 days

1176

0

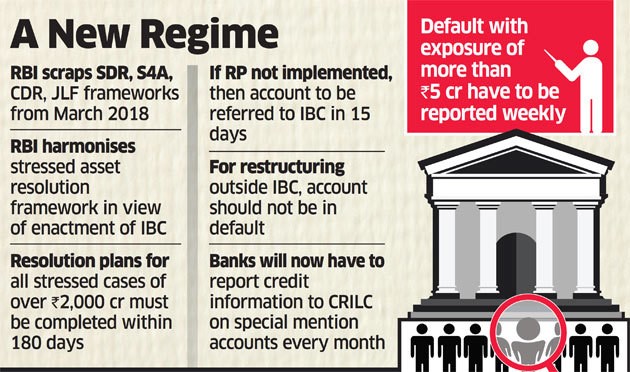

- பெரிய அளவிலான வாராக்கடன்களை மீட்பதற்கு காலவரையறைகளை (Timelines) ஏற்படுத்தி உள்ளதன் மூலமும், நடப்பில் பயன்பாட்டிலுள்ள SDR மற்றும் S4A போன்ற கடன் மறுசீரமைப்புத் திட்டங்களைத் திரும்பப் பெற்றிருப்பதன் மூலம் வாராக் கடன்களின் (Bad loans) மீட்புத் தீர்மானத்திற்கான விதிகளை இந்திய ரிசர்வ் வங்கி வலுப்படுத்தியுள்ளது.

- இதற்காக வேண்டி இந்திய ரிசர்வ் வங்கி

- பெருநிறுவன கடன் மறுசீரமைப்பு திட்டம் (Corporate Debt Restructuring Scheme - CDR)

- கூட்டு கடன் வழங்குநர் மன்றம் (Joint lender’s Forum - JLF)

- மூலோபாய கடன் மறுசீரமைப்புத் திட்டம் (Strategic Debt Restructuring Scheme - SDR)

- அழுத்தமுடைய சொத்துகளின் நிலையான கட்டமைப்பு (Sustainable structuring of Stressed Assets - S4A)

- இப்புதிய கட்டமைப்புச் சட்டப்படி,

- கடனாளர் கடனை திரும்பச் செலுத்தத் தவறும் (default) ஆரம்ப நிகழ்விலேயே 180 நாட்களுக்குள் கடன் மீட்புத் தீர்மானத் திட்டம் அமல்படுத்தவில்லை என்றால் ரூ.2000 அல்லது அதற்கு மேற்பட்ட கடன் தொகையினுடைய திரும்ப செலுத்துதலின் தவறல்களுக்கு (default) எதிராக வங்கிகள் திவால் நடைமுறையை (Insolvency Procedure) மேற்கொள்ள வேண்டும்.

- திரும்பச் செலுத்தத் தவறும் கணக்குகள் கடன் மீட்டலுக்காக திவால் நீதிமன்றங்களின் வரம்புக்கு பரிசீலனை செய்யப்படும்.

- திருப்பி செலுத்தத் தவறிய கடனாளர் ஐந்து கோடிக்கும் மேல் பெற்றிருப்பின் வார அடிப்படையில் அத்தகு தவறுதல்களை (defaults) வங்கிகள் பெரு கடன்கள் மீதான மத்திய தகவல் களஞ்சியத்திடம் (Central Repository of Information on large credits - CRILC) அறிவிக்க வேண்டும்.

- திருத்தியமைக்கப்பட்ட வழிகாட்டுதல்கள் படி ஒரு கடனுடைய வங்கிக் கணக்கு தனியாக நிர்வகிக்கப்படும் கணக்காக (Separately Managed Accounts - SMAD) வகைப்படுத்தப்பட்ட உடனேயே வங்கிகள் கடன் மீட்பு தீர்மான நடைமுறையைத் (Resolution Process) தொடர வேண்டும்.

Leave a Reply

Your Comment is awaiting moderation.

பிரிவுகள்

- TNPSC துளிகள்

- தமிழ்நாட்டுச் செய்திகள்

- தேசியச் செய்திகள்

- சர்வதேசச் செய்திகள்

- பொருளாதாரச் செய்திகள்

- அறிவியல் மற்றும் தொழில்நுட்பச் செய்திகள்

- சுற்றுச்சூழல் செய்திகள்

- அறிக்கைகள் மற்றும் குறியீடுகள்

- மாநிலச் செய்திகள்

- பிரபலமானவர்கள், விருதுகள் மற்றும் நிகழ்வுகள்

- விளையாட்டுச் செய்திகள்

- முக்கிய தினங்கள்

- இதரச் செய்திகள்